- closeup

- 20250910 富士総業の森林エネルギー利用新事業

- 20220914 NED(シンエネルギー開発)はなぜ成功したか

- 20210113 FIT算定委 直近論点

- 20200603 カナダ・ベトナムから日本への木質ペレットCIF単価、導入数量推移

- 20200429 インドネシアのエリア別PKS産出ランキング

- 20190731 東京産業がPKS第一船

- 20190116 WIND-SMILEのベトナムペレット工場稼働

- 20181107 山本製作所のペレットストーブ「OU」お披露目

- 20180822 シンエネルギー開発米子バイオマス発電 進展

- 20180627 遠野興産増設ペレット工場本格稼働

- 20180509 第一実業のバイナリー発電

- 20180314 エコネコルがPKS事業拡大

- 20180328 バイオマス燃料WNS(クルミ殻)日本上陸

- head line

- issued

- about us

バイオマスなど再生可能エネルギー情報/weekly biomass magazine site

top

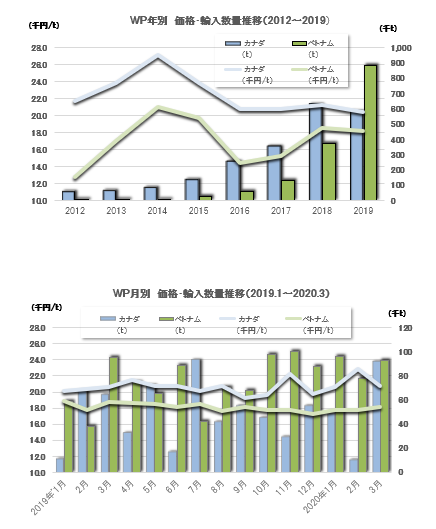

■2020年6月3日(水) On-Site Reort 422号――木質ペレットCIF単価、導入数量推移

●カナダ・ベトナムから日本への木質ペレットCIF単価、導入数量推移(2012〜2020・3月)

ペレット需要は右肩上がり、越が加を凌駕も先行き不透明

FITが施行された2012年から、直近本2020年3月まで、WPのカナダとベトナムからの港着CIF平均単価と、導入数量推移をまとめた。

PKS同様、主要な輸入バイオマス燃料のひとつであるWP需要が、右肩上がりであることは分かっている。現在の主なソース国はカナダとベトナムで、2国が全体に占めるシェアは2012年以来ほぼ90%以上。数量内訳については、関西電力が早くから舞鶴火力でカナダ産ペレット混焼に取り組んでCO2排出削減の良いイメージを構築したもあって、FIT利用でもカナダ産の信頼は厚く、2012〜2018年は、WPといえばカナダと思わせるほど圧倒的だった。その後、発電事業者も多様化し、近海船の復航貨物としても重宝したことから、2019年には初めてベトナムがカナダを凌駕した。

ただ、このベトナム勢の隆盛が将来的にこのまま続くかどうかは分からない。たしかに、木質バイオマス発電プロジェクトについての本誌集計では、あくまでも計画ベースだが本2020年から2023年の4年間で約35箇所超のWP利用バイオマス発電所が運開する予定だし、多くのプロジェクトではWPとPKSの併用が謳われており、2024年までの盛りに盛った利用推計だと現在の160万t/yに加えて、新たに500〜600万t/y超のWPが必要になる。

世界情勢によってはPKSの需要が500万t/y前後に膨らんだり、その他の代替バイオマス燃料に流れる可能性もあるが、巨大案件で金融機関のデューデリジェンスに耐えるTY's(sustainability、traceability、legality、feasibility)と、それらをある程度担保できる森林認証システムに則った事業計画・ソース・輸入業者などが要件になるとすれば、パーム油問題で揺れてとばっちりを喰いそうなPKSよりWPが有利に見える。が、ベトナム産ペレットについては、森林認証の信頼性について第三者的検証が必要との声もあり、ロシア・豪州を除けばカナダ・アメリカをソースとする北米モノが大口顧客の主流になるだろう。

そうはいっても本年末には試運転利用が始まるだろうパナマ運河経由の米中南部産WP調達には、ガツン湖の渇水状況で輸送コストや利便性が流動するなどの不測の事態が今後も起こりうるから、どこがソースであろうと左うちわであぐらをかくわけにもいかない。バイオマスの安定調達を行うには寝ずの番が必要になるのである。